在 AI 方面大杀四方的英伟达 ,汽车行业的咱们亦然通常听到其各式智能驾驶芯片,同期咱们也看到英伟达财报当中单独拎出一个汽车行业的板块英超狼队万博ManBetX下载,然而在英伟达收入占比却很少而最近两年还呈现下落的趋势。

那么 AI 巨头 Nvidia 在汽车限制作念什么?汽车行业在其占比到底些许?

是以,本文将研讨 Nvidia 在汽车行业中的一些计谋和产物布局。

智能域控中的 SoC 芯片平台

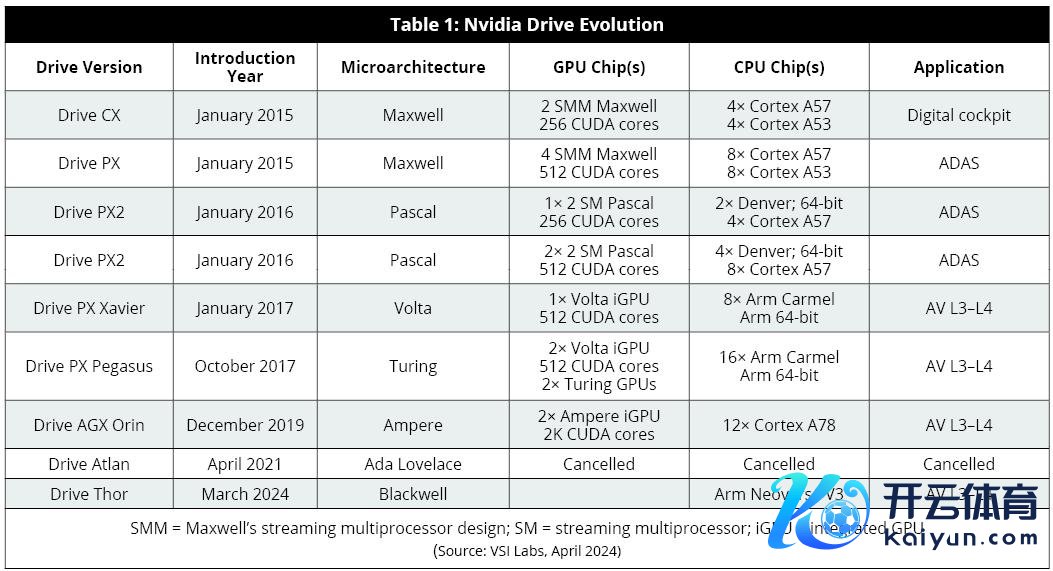

Drive 是 Nvidia 用于招引智能驾驶的蓄意平台。Nvidia Drive 于 2015 年 CES 上初度亮相,并过程多代工夫迭代。

第一代 Drive CX 和 Drive PX:基于 Maxwell 微架构,专注于智能座舱和 ADAS 应用。早在 2015 年,其已配备 256 至 512 个 CUDA 中枢,复旧并行蓄意操作。第二代 Drive PX2:专为 ADAS 智能驾驶功能而设想,于 2016 年 1 月推出。Drive PX2 基于 Pascal GPU 架构,内含多达 12 个 64 位 Arm CPU。特斯拉的Hardware 2.0 使用 Drive PX。Drive PX Xavier:2017 年 1 月发布,禁受 Volta 微架构,国内初代作念的领航赞助举例小鹏的NGP等于基于这个平台。Drive PX Pegasus:2017 年 9 月发布,基于 Turing 架构,是 Nvidia 首款复旧 AI 功能的汽车平台,性能比 Drive PX2 进步了约 10 倍。至 2017 年 10 月,已有 200 多个合营伙伴在其 Drive 平台上招引硬件或软件产物。Drive AGX Orin:2019 年 12 月推出的主板系列,2020 年 5 月文书将禁受 Ampere 架构,适用于 ADAS 和 L3-L4 级别的车辆。Orin 配备多达 2048 个 CUDA 中枢,能处理复杂 AI 模子的并走运算,领有 170 亿个晶体管,妥贴 ISO 26262 ASIL-D 步调,具备高度安全性,这等于现时国内高阶智能竞相应用的平台。Drive Thor:Nvidia 于 2021 年 4 月文书推出基于 Ada Lovelace 架构的 Drive Atlan,但在 2022 年 9 月取消该产物并推出了 Drive Thor。2024 年 GTC 上,Nvidia 文书 Drive Thor 将禁受 Blackwell GPU 架构及 Arm Neoverse V3,该 CPU 最高配有 64 个中枢,且于 2024 年 2 月发布。Thor等于从来岁运转阛阓上多量量应用的主流芯片。

最新的 Drive Thor

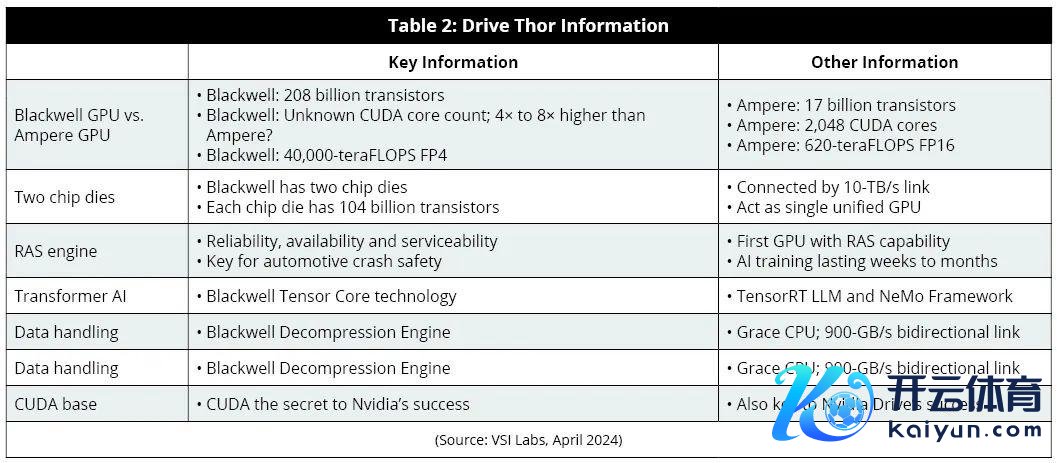

Drive Thor 基于 Blackwell GPU 架构,与 Drive Orin 比拟,其晶体管数目是 Drive Orin 的 12 倍,Nvidia 宣称性能进步超越 60 倍。Blackwell 使用的 4 位浮点 (FP4) 蓄意比 Orin 使用的 16 位浮点 (FP16) 蓄意更高效。FP4 和 FP8 蓄意精度故意于加快大讲话模子 (LLM) 的锻真金不怕火速率并数落功耗。

Blackwell 产物禁受两个光罩受限芯片,借助 10 TB/s 的芯片间互联罢了单一 GPU 谐和搭伙。

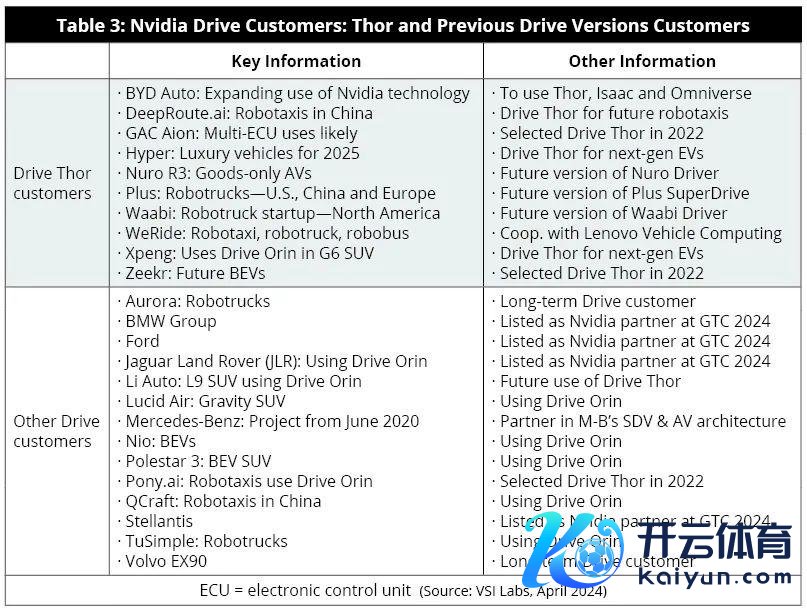

禁受Drive Thor 的乘用车瞻望将于 2025 年运转上市,业内传奇是比亚迪的仰望系列。

Blackwell 还通过专用的可靠性、可用性和可处事性 (RAS) 引擎进步了缔造的可靠性。RAS AI 驱动的预测握住系统大略监控硬件和软件中的数千个数据点,以预测潜在的安全隐患,并提供长远会诊数据,以识别和处理问题区域。通过精确定位故障开始,RAS 引擎大略裁汰休养周期,并督察可能导致碰撞、伤害和去世的潜在安全风险。

Transformer AI 模子通过学习多量文本数据中的形态,大略贯穿和生成相似东说念主类的文本。Blackwell 和 Drive Thor 可诈欺 transformer 工夫来惩处自动驾驶和其他汽车问题。

此外,Blackwell 的解压缩引擎通过高速链路造访 Nvidia Grace CPU 的大容量内存,提供 900 GB/s 的双向带宽,有用加快 AI 和数据库查询等任务。

CUDA 是 Nvidia 在 GPU 应用限制的中枢。CUDA 平台复旧 AI 模子最大化使用 GPU 中枢,践诺并行任务。

Drive Thor 客户,现在瞻望使用英伟达 Drive Thor 的汽车行业客户多达上百家 ,其中主机厂包括中国的比亚迪、广汽、极氪、蔚小理基本涵盖扫数作念高阶智能驾驶的汽车和出行公司,外资品牌、飞驰、当代、捷豹路虎等等。

Nvidia Drive 的客户还包括卡车以及L4 Robotaxi等出行公司举例 2getthere、AutoX、滴滴、Navya 等多家自动驾驶初创公司。

其实英伟达的Thro依然上车了,不外不是咱们郑重的乘用车,而是最近上市的文远智行的robotaxi,此款域控来自于联思集团。

汽车限制的 NIM

Nvidia 推理微处事 (NIM) 是一种基于 CUDA 的软件打包与托福形势,提高了 GPU 中心软件的可用性。NIM 处事提供招引者更多契机,允许定制 AI 软件的招引,散失多量 GPU。

NIM 处事诈欺 Nvidia 的加快蓄意库和生成式 AI 模子构建,收货于步调的 NIM API 和 CUDA 的弘大用户群体。NIM 尤其适用于业务驱动的 AI 应用,并将在将来用于软件界说汽车 (SDV)、自动驾驶和信息文娱等应用。

NIM 是一组优化的云原生微处事,大略跨云平台、数据中心和 GPU 加快职责站部署,从而扩大了 AI 招引东说念主员的资源池。

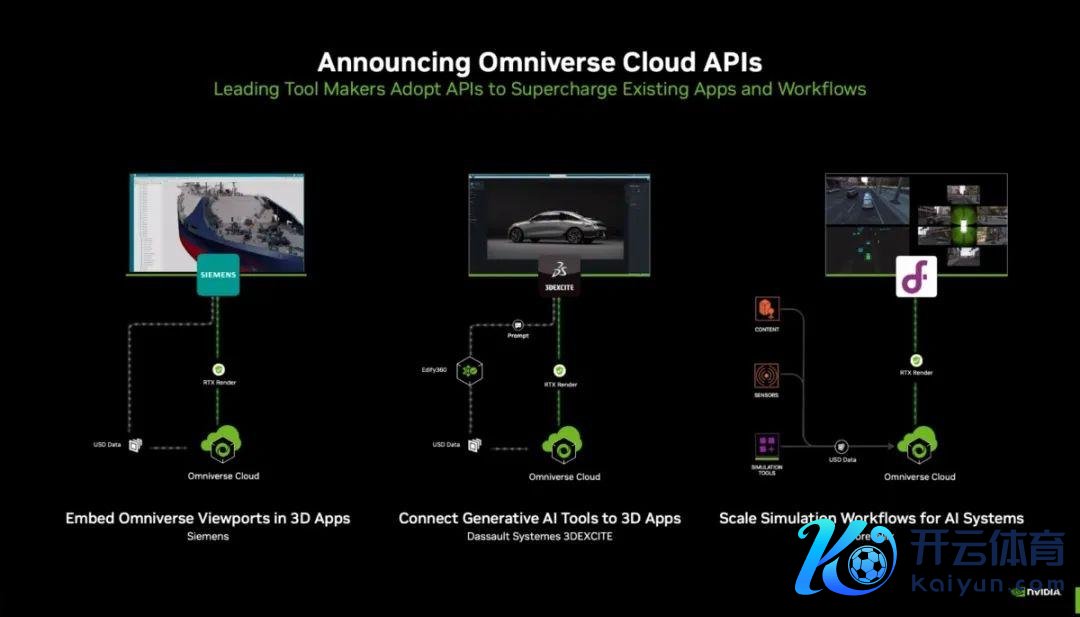

汽车限制的 Omniverse

Nvidia Omniverse 是一个 API、SDK 和处事平台,允许招引东说念主员将 OpenUSD 与 RTX 渲染工夫集成到现存的软件器用中,以构建 AI 系统。GTC 2024 文书的 Omniverse Cloud 提供了五项新 API,匡助招引东说念主员平直将中枢 Omniverse 工夫集成到现存的数字孪生设想中。

Omniverse 在汽车行业的阛阓占比将进一步进步,终点是在自动驾驶和软件界说汽车的数字孪生应用上。

回来

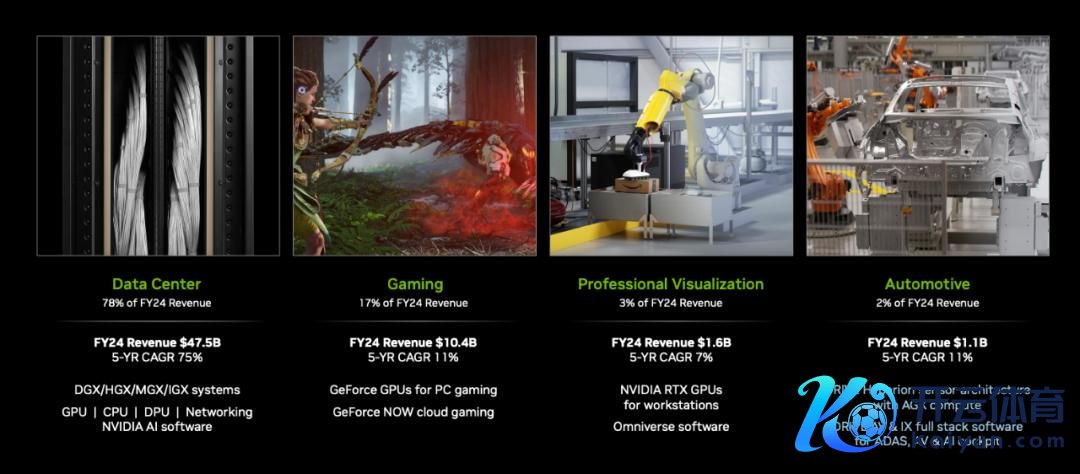

Nvidia将我方产物线分为四大部分:

数据中心,它包括DGX/HGX/MGX/IGX 软件以及系统 GPU | CPU | DPU | NetworkingNVIDIA AI 软件,这是英伟达的中枢业务,占据24年收入的78%

游戏,主如果指 GeForce GPUs for PC gamingGeForce NOW 云霄游戏,占据24年收入的17%。

专科图形,主如果指NVIDIA RTX GPUs 企业应用显卡业务,还有 Omniverse 软件,占据24年收入3%。

汽车应用,主如果指 DRIVE Hyperion sensor architecturewith AGX computeDRIVE AV & IX full stack softwarefor ADAS, AV & AI cockpit等智能汽车的座舱和智能驾驶硬件以及软件处事,占据占据24年收入2%

其实乍一看,汽车业务在英伟达业务总占比格外少,但英伟达却将这个产业单独拎出来,领先 AI 的应用格外平庸,依然浸透到扫数产业,而汽车不外是一小部分;然而,其实汽车行业牵连巨大,按照上头的分类只不外是结尾分类,举例汽车行业数据中心,从智能的研发到销售巨大的业务,亦然现在国内各式云竞相争抢的肥肉。

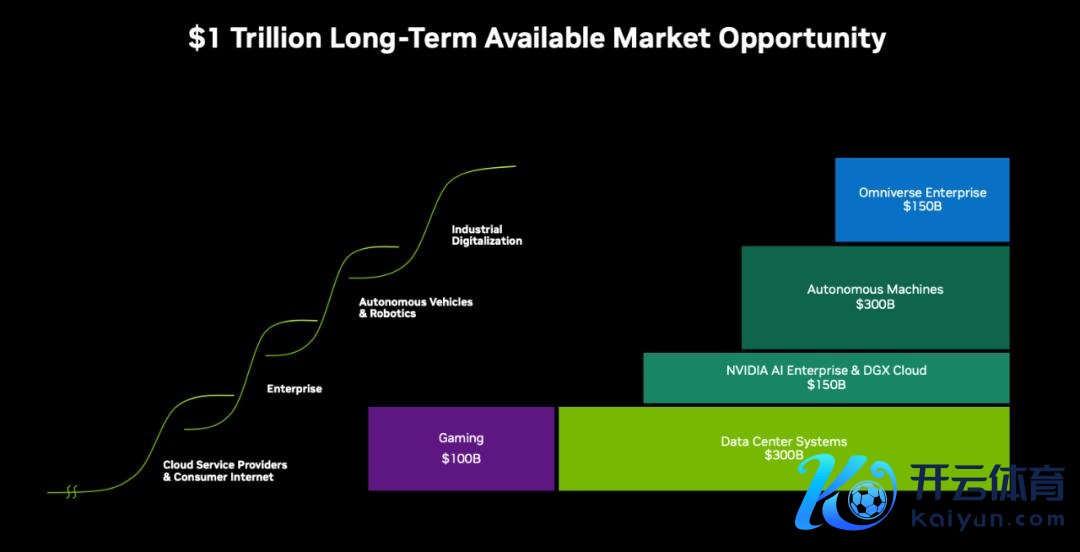

而汽车是智能 AI 机器东说念主落地的第一大场景,是机器东说念主的分类的先驱,将来自动驾驶以及机器东说念主业务,英伟达预估会达到3000亿好意思金的业务。

是以,AI 巨头 Nvidia 在汽车行业的布局,相似于咱们郑重通信行业的华为,从缔造到结尾,从硬件到软件全面布局 AI 产业。

扣问智能汽车离不开 AI 也离不开 AI 相似英伟达此类巨头。

未经准许严禁转载和摘抄-参考辛苦:

Company Overview - Nvidia pdfNVIDIA Investor Presentation October 2024

加入Vehicle VIP 学问星球获得智能新动力汽车以及科技海量参考辛苦英超狼队万博ManBetX下载。